Las preguntas que debes hacerte para no perderlo todo

Si estás aquí porque escribiste “empezar en crypto en 2026”, voy a ser honesto contigo: ya hiciste la mitad del trabajo.

La mayoría de la gente empieza comprando un token al azar, y luego busca una explicación después. Un poco como comprar un paracaídas… después de haber saltado.

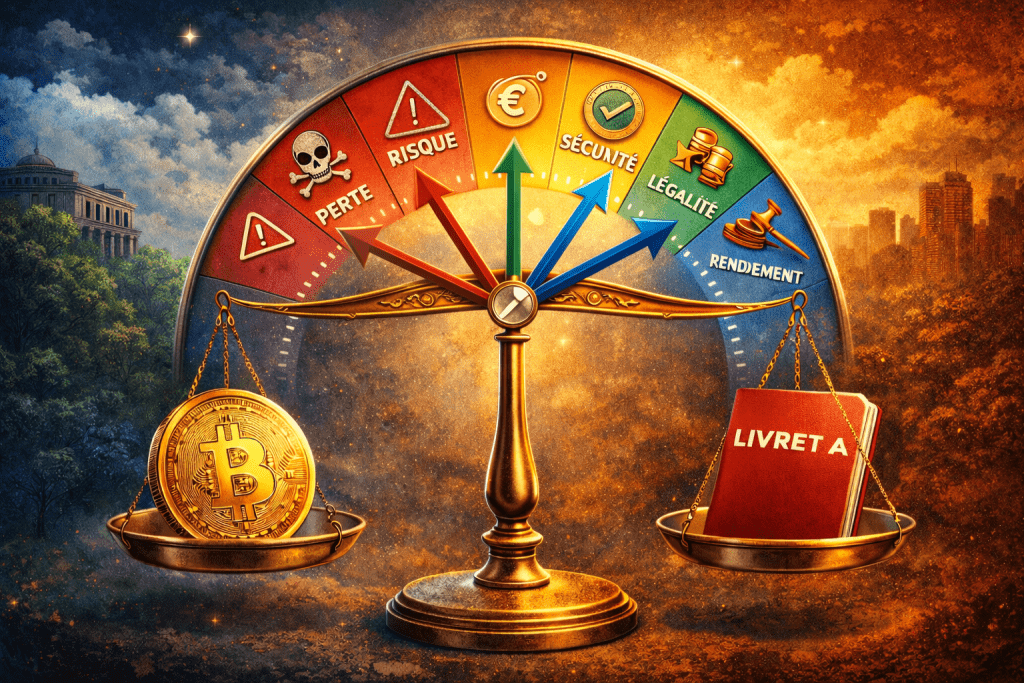

En 2026, la CRIPTOMONEDA ya no es el Far West total de los primeros años. Pero tampoco es un “Livret A”.

Es un mercado volátil, una tecnología, un ecosistema económico y un marco legal que se va aclarando. Y en medio de todo: tú, tus objetivos, tus emociones y tu capacidad de no hacer tonterías.

Así que aquí no voy a decirte “compra esto”. Voy a hacer algo mejor:

Las preguntas que debes hacerte ANTES de invertir

Porque si te haces las preguntas correctas, reduces muchísimo tus probabilidades de perderlo todo.

1) ¿Por qué quieres hacer crypto?

La pregunta parece simple. En realidad, es la pregunta más importante de toda la página.

Porque no existe “la inversión crypto correcta”.

Existe:

- un objetivo

- un horizonte temporal

- un nivel de riesgo aceptable

- una personalidad

- y solo después… una elección de método y de activos

Caso n.º 1: “Quiero comprar un coche en 6 meses”

Voy a ser directo: la crypto no es el lugar más lógico para eso.

¿Por qué? Porque en 6 meses puedes tener:

- +20%

- -20%

- o -60% en algunos activos

Y si tu proyecto es “coche”, tu tolerancia a la pérdida suele ser muy baja.

Caso n.º 2: “Quiero construir algo a 10 o 30 años”

Ahí ya empieza a parecer un enfoque coherente.

En ese caso, BITCOIN suele considerarse una “reserva digital” (no es magia, no es perfecto, pero históricamente ha sido resistente). Y ETHEREUM se parece más a una apuesta por una infraestructura tecnológica (smart contracts, ecosistema, usos).

Caso n.º 3: “Tengo 100€ y prefiero intentar esto antes que comprar rasca y gana”

Vale. Eso es una lógica de “apuesta asumida”.

En ese caso, sí, un MEME COIN o un proyecto ultra especulativo puede teóricamente hacer x10 / x100…

Pero la realidad es que el escenario más probable es dilución, estancamiento o pérdida casi total.

Y no es “malo” si lo asumes desde el principio. El problema es cuando se disfraza de inversión “seria”.

Conclusión de esta sección:

El objetivo no es elegir una crypto. El objetivo es elegir una estrategia coherente con tu vida.

2) BITCOIN, ETHEREUM y altcoins: no estás comprando lo mismo

Muchos principiantes lo mezclan todo.

Hablan de “crypto” como si todo tuviera el mismo papel.

En la práctica:

- BITCOIN: visión “reserva”, escasez, seguridad, la red más robusta.

- ETHEREUM: visión “infraestructura”, SMART CONTRACT, ecosistema, innovación.

- ALTCOINS: todo lo demás… desde genialidad hasta basura total, a veces en la misma semana.

Un punto clave: un “buen proyecto técnico” puede fracasar. Y un proyecto “objetivamente cuestionable” puede rendir más durante una fase de hype.

La crypto también es un mercado psicológico. Y el mercado, a veces, no tiene ninguna ganas de ser razonable.

Cuando compras una acción, apuestas por una empresa (gestión, ingresos, mercado).

Cuando compras muchas cryptos, apuestas por una TECNOLOGÍA… y la “empresa” se construye alrededor.

Eso no significa que sea mejor o peor. Significa que es diferente.

3) El marco legal en 2026: la crypto crece, por eso se regula

La crypto ha crecido. Así que los políticos han empezado a regularla.

Y siendo honestos: no es ilógico.

Cuando un mercado vale cientos de miles de millones, cuando la gente es estafada, cuando plataformas colapsan… el Estado no va a decir “vale, genial, sigan”.

Así que sí: hay leyes. No siempre las mejores. Pero a menudo lejos de ser las peores.

Europa: MiCA

MICA pretende aclarar el marco: regulación de actores, exigencias de transparencia, stablecoins, protecciones. No es perfecto, pero empuja hacia un mercado más maduro.

Francia: AMF, registros, cumplimiento

En Francia, la lógica es: “si quieres ofrecer servicios crypto, debes estar dentro de un marco”. Así que AMF, registros, exigencias… la idea es reducir ciertos abusos.

Eso no elimina el riesgo de pérdida. Reduce algunos riesgos estructurales.

Fiscalidad: el golpe del 30%

En Francia, la fiscalidad sobre las plusvalías crypto suele resumirse así: 30%.

Ejemplos simples:

- Inviertes 1000€ → retiras 1100€ → debes unos 30€ de impuestos.

- Inviertes 100€ → retiras 1100€ → debes unos 300€ de impuestos.

Eso cambia tu estrategia. Sobre todo si estás en un enfoque de “pequeñas ganancias repetitivas”.

Y es aún más cierto si utilizas STABLECOINS en DEFI con un rendimiento “fijo”. Porque no: eso no es un Livret A mejorado. Es un montaje con varias capas de riesgo (vuelvo a ello más abajo).

El papel de las voces del sector (y no solo “influencers”)

Hay personas que trabajan el tema de verdad y luchan por un marco claro y no absurdo.

Perfiles como Owen Simon y Maxime Chery, que no son solo “caras”: también son empresarios crypto, directamente afectados por las leyes. Y se reúnen con políticos de todos los lados para explicar, defender, corregir y proponer.

Eso importa. Porque si el debate se deja solo en manos de gente que no entiende la tecnología, acabamos con reglas que no encajan con la realidad.

Ahora, hagamos una pregunta legítima (de verdad)

Si pruebas decenas de proyectos, abres wallets para minar durante unas horas, recoges algunos tokens mediante FAUCET CRYPTO, ¿tienes que declarar cada wallet individualmente?

Si tienes 50 wallets que contienen:

- 10 SHIBA

- 100 LUNC

- 0,0001 ETH

- 1 token experimental

La carga administrativa puede volverse totalmente desproporcionada frente al capital comprometido.

Y aquí planteo el dilema de forma simple, sin drama:

¿Debo cumplir la ley y declarar la totalidad de los wallets que poseo — en ese caso voy a pasar horas, y la administración también va a pasar horas —

o ¿debo ponerme fuera de la ley, no declararlo todo, y por lo tanto estar en infracción?

No es un ataque. Es una cuestión de proporcionalidad.

Y aquí es donde lo absurdo sirve para entender el problema:

Si una norma convierte micro-pruebas de 1€ en un maratón administrativo, la norma ya no filtra “el riesgo”, filtra “la curiosidad”.

En otras palabras: una ley pensada para regular grandes volúmenes puede volverse pesada cuando se aplica a micro-experimentos.

Y si llevas 10 años en crypto, con cientos de wallets, minado, pruebas, airdrops… te dejo imaginar el tamaño del archivo y el ambiente al rellenarlo.

4) Cómo invertir de forma concreta en crypto en 2026 (y por qué el método cambia tu riesgo)

Esta parte es esencial. Y a menudo se explica mal.

Porque hay una ilusión peligrosa:

“He comprado crypto.”

Vale. ¿Pero cómo? ¿Dónde? ¿Con qué nivel de control? ¿Con qué nivel de responsabilidad?

En 2026, tienes varias rutas posibles. Las voy a ordenar de la más “asistida” a la más “autónoma”.

Y recuerda esto:

Cuanto más simple, más delegas.

Cuanto más delegas, más control pierdes.

Cuanto más control quieres, más tienes que asumir la parte técnica.

1) Banco tradicional: exposición “limpia”, pero no crypto nativa

Pasar por un banco suele significar elegir:

- simplicidad

- un entorno muy regulado

- y a veces productos de exposición (ETF, productos estructurados)

Ventajas:

- experiencia de usuario fácil

- te quedas en un entorno conocido

- menos gestión técnica

Inconvenientes:

- no estás “dentro” de la crypto: estás expuesto mediante un producto

- no puedes usar el ecosistema (DEX, DeFi, staking on-chain)

- delegas casi todo (custodia, acceso, reglas)

¿Para quién? Para quien quiere exposición sin implicarse técnicamente.

2) ETF BITCOIN / ETF ETHEREUM: envoltorio clásico, activo crypto dentro

El ETF es el puente entre mercados tradicionales y crypto.

Ventajas:

- sin wallet que gestionar

- sin seed phrase

- enfoque de inversor clásico

Inconvenientes:

- no posees el activo on-chain

- sin uso DeFi

- dependes del gestor

¿Para quién? Para quien quiere BITCOIN o ETHEREUM como inversión de bolsa.

3) Neobancos (REVOLUT, N26): crypto “en escaparate”

Los neobancos lo hacen extremadamente simple. A veces demasiado simple.

Ventajas:

- muy accesible

- interfaz limpia

- perfecto para descubrir la mecánica

Inconvenientes:

- a menudo custodial: no controlas de verdad tus claves

- retiros on-chain limitados según activos

- la simplicidad puede venir con comisiones/spreads

¿Para quién? Para probar sin ahogarse. Pero si quieres “crypto real”, tendrás que salir del escaparate.

4) CEX: la autopista crypto (simple, líquida, pero centralizada)

Un CEX (exchange centralizado) como BINANCE, BYBIT, KUCOIN, BITGET… suele ser el punto de entrada más común.

Por qué es popular:

- depositas

- compras

- vendes

- tienes órdenes (limit, stop, etc.)

- la liquidez suele ser alta

Ventajas:

- fácil

- líquido

- muchos activos disponibles

- herramientas de trading

Inconvenientes:

- custodial: tus coins están “con ellos”

- riesgo de bloqueo (KYC, bloqueos, cumplimiento)

- riesgo de plataforma (hack, quiebra, mala gestión)

- riesgo regulatorio: puede volverse más difícil según tu país

Y sí, en Francia, ese marco importa: si el cumplimiento no está alineado, usar KUCOIN o BITGET puede ser más problemático para un residente francés según el periodo y la evolución de la regulación.

Regla de oro:

Un CEX es una herramienta para comprar/vender, no necesariamente una caja fuerte a largo plazo.

Porque:

Not your keys, not your crypto.

5) DEX: libertad total (por tanto responsabilidad total)

Un DEX (Uniswap, PancakeSwap…) no es una “empresa clásica”.

Es código, SMART CONTRACT y lógica de mercado automatizada.

Ventajas:

- mantienes los fondos en tu wallet

- sin cuenta central

- acceso a tokens no listados en CEX

Inconvenientes:

- si te equivocas de dirección/red, nadie te salva

- riesgo de smart contract (exploit, bug)

- más estafas (tokens falsos, rug pulls)

- responsabilidad al 100% sobre ti

Un DEX es como conducir sin seguro: no es “malo”, pero debes entender que los errores no se perdonan.

6) Wallet non-custodial: tú eres literalmente el banco

Un wallet non-custodial es el verdadero punto de inflexión.

Ya no es “tengo una cuenta”.

Ahora es “tengo claves”.

Y una clave privada no es una contraseña. No se puede restablecer. No existe “olvidé la contraseña”.

Si pierdes tu seed phrase, pierdes tus fondos. Punto.

Así que la pregunta es simple:

¿Quieres más libertad? Perfecto. ¿Quieres más libertad? Entonces cargas con más responsabilidad.

7) Hardware wallet: la caja fuerte (pero tú eres el guardián)

Un hardware wallet suele ser la mejor opción a largo plazo para BITCOIN / ETHEREUM.

Ventajas:

- claves offline

- gran reducción del riesgo de hack “internet”

- excelente para almacenamiento a largo plazo

Inconvenientes:

- hay que ser riguroso

- seed phrase guardada físicamente y bien

- una mala manipulación puede salir cara

En resumen: máxima seguridad, pero disciplina obligatoria.

8) Stablecoins: “quiero estabilidad”… sí, pero en dólares

Las STABLECOINS dan sensación de estabilidad, sobre todo después de un altcoin que parece una montaña rusa.

Pero hay una trampa invisible:

Una stablecoin vinculada al dólar te expone al dólar.

Si vives en euros:

- si el dólar sube, tu valor en euros sube

- si el dólar baja, tu valor en euros baja

Así que puedes estar “estable” en USDT… y moverte en EUR.

Y además:

- riesgo del emisor

- riesgo regulatorio (EE. UU./UE)

- riesgo si luego lo pones en DEFI

Stablecoin no significa “sin riesgo”. Significa “riesgo distinto”.

9) DeFi: rendimiento posible, pero no gratis

DEFI puede ofrecer rendimientos.

Pero un rendimiento nunca es gratis: remunera un riesgo.

Riesgos típicos:

- smart contract (bug/exploit)

- riesgo de protocolo (mal diseño, mala gobernanza)

- riesgo stablecoin

- riesgo de liquidez

DeFi es potente. Pero no es “fácil”.

10) Bots de trading: herramienta útil, no varita mágica

Un bot puede:

- automatizar una estrategia

- reducir errores emocionales

- hacer “pequeños porcentajes” en ciertas condiciones

Pero un bot no puede:

- eliminar la volatilidad

- cancelar un crash

- eliminar el riesgo de plataforma

Así que sí: es una herramienta. Pero no es una garantía.

Conclusión: el método correcto es el que tú puedes manejar

Al final, el objetivo es que puedas decir:

- “Quiero delegar y dormir: BANCO / ETF / NEOBANCO”

- “Quiero comprar fácil: CEX, luego retiro a WALLET”

- “Quiero soberanía: DEX + NON-CUSTODIAL + disciplina”

- “Quiero optimizar: stablecoin / DeFi, entendiendo los riesgos”

Y si piensas: “tengo que pensarlo un poco más”… perfecto.

5) Fantasía vs realidad: el primo, el Porsche y el muro

Todos hemos oído la historia:

“Mi primo metió 200€ en algo, ahora hizo x1000.”

Y luego te suelta un consejo nivel estrategia financiera:

“Vende tu coche antes del verano. A la vuelta de vacaciones, Porsche.”

Así que sí: algunas personas ganaron fortunas poniendo una pequeña cantidad en el momento correcto.

Pero la realidad también es:

- gente que perdió mucho

- proyectos que se van a cero

- ciclos donde todos son genios… y luego nadie

Ejemplo simple:

10€ invertidos en ETHEREUM muy temprano no tienen la misma trayectoria que 10€ invertidos en el pico de la euforia.

El timing importa. La psicología importa. La gestión del riesgo importa.

Y sí: una gran parte de los inversores pierde dinero.

Pero si hoy empresas y estados se interesan por la crypto, no es porque les guste el riesgo por diversión.

Es porque el marco se vuelve más claro, las infraestructuras son más sólidas y el riesgo estructural disminuye.

Eso no elimina el riesgo de mercado. Lo hace más “comprensible”.

6) Cada inversión tiene un objetivo distinto (y eso es lo que hace interesante a la crypto)

La gente lo mezcla todo, pero en realidad puedes tener varias “estrategias crypto” al mismo tiempo.

Aquí van mis ejemplos — explicados claramente esta vez:

LUNC: el billete de lotería asumido (el dinero ya estaba perdido)

Invertí en LUNC al final de su caída.

En mi cabeza era un billete de lotería: ese dinero ya estaba perdido desde el principio.

Así que psicológicamente es distinto:

- no cuento con ello

- no entro en pánico

- no finjo que sea una estrategia “segura”

¿Y hoy? No he ganado ni perdido.

Sigue ahí. Mañana, no lo sé.

Como muchos, espero que LUNC se recupere: comunidad fuerte, perspectivas interesantes… “medio creo”, pero me da igual: el dinero ya estaba considerado perdido.

El bebé: regalo de nacimiento, venda en los ojos

Puse 40€ en cinco cryptos para un bebé, como regalo de nacimiento.

No soy yo quien decide lo que pasa después.

Puse la suma y luego me puse una venda en los ojos.

La cuenta está “vegetativa”.

La abrirá en 15 años, 18 años, 30 años… y verá qué pasó:

- tal vez cero

- tal vez para el carnet de conducir

- tal vez más

Ese es el concepto: un regalo arriesgado, pero potencialmente memorable.

Bots: pequeñas ganancias, retiros poco a poco, objetivo concreto

Usé bots de trading para generar pequeñas ganancias.

No para hacerme rico.

Sino como herramienta:

- el dinero se mantenía bastante estable

- retiraba poco a poco cuando lo necesitaba

- me ayudó en golpes duros (veterinario, imprevistos)

No generó ganancias enormes.

Pero era superior a un Livret A, con más flexibilidad… y sobre todo, alineado con una necesidad real.

Conclusión: cada inversión necesita un objetivo, y cada objetivo necesita su propio seguimiento.

7) Seguimiento: -20%, -40%, -70%… y tu cerebro intentando sabotearte

La crypto no destruye a la gente por la tecnología.

La destruye por la psicología.

Un punto esencial:

-40% en BITCOIN con horizonte de 20 años no significa lo mismo que -40% en una altcoin cualquiera.

Pero hay una matización muy importante:

Si BITCOIN cae -40% porque el mercado respira, vale.

Si BITCOIN cae -40% porque se descubre una falla técnica mayor que amenaza el protocolo… eso es otro universo.

Así que no te decimos “nunca abras tus apps”.

Te decimos:

- no entres en pánico por fluctuaciones normales

- pero mantén un ojo inteligente en los riesgos estructurales

Para una altcoin especulativa:

- debes tener un plan de salida

- debes saber por qué entraste

- debes aceptar que puede irse a cero

Para una inversión a largo plazo:

- estrategia de entrada gradual (DCA)

- gestión emocional

- horizonte claro

Y te dejo una frase simple, pero verdadera:

No es la caída lo que destruye a los inversores.

Es su reacción a la caída.

Conclusión: sí, esto es un consejo de inversión

Voy a hacer lo contrario de las frases automáticas que se ven por todas partes.

Sí, esto es un consejo de inversión.

Mi consejo es simple:

Ten cuidado con lo que haces.

Puedes ganar.

Puedes perderlo todo.

La crypto no es un Livret A.

No es un rasca y gana.

Es una tecnología sobre la que se construyen sistemas económicos. Y según tu objetivo, puede ser:

- una inversión a largo plazo (BITCOIN)

- una apuesta tecnológica (ETHEREUM)

- una especulación asumida (ALTCOINS / MEME COINS)

- una herramienta (bots, stablecoins, DeFi)

Así que empieza con poco.

Elige tu nivel de responsabilidad.

Y haz tu DYOR (sí, de verdad).

Luego ve a leer nuestras páginas dedicadas: BITCOIN, ETHEREUM, DYNEX, ECHANGEUR CENTRALISE, CEX, DEX, FAUCET CRYPTO, STAKING, NFT, MOVE TO EARN… y vuelve con una estrategia, no con un impulso.

Porque la mejor forma de evitar perderlo todo… es no empezar como un turista.